自分が銀行に預けている資産、それが1年間にどれくらいの利息を生んでいるのかちゃんと確認してるだろうか。

私もこのほど、気になったのでメガバンク、ゆうちょ銀行の定期貯金の金利を調査!

調査結果は以下の通り。

メガバンク、ゆうちょの金利は

| 300万円 未満 |

300万円 以上 |

1000万円 以上 |

|

|---|---|---|---|

| 三菱東京UFJ銀行 | 0.010% | 0.010% | 0.010% |

| みずほ銀行 | 0.010% | 0.010% | 0.010% |

| 三井住友銀行 | 0.010% | 0.010% | 0.010% |

| りそな銀行 | 0.010% | 0.010% | 0.010% |

| ゆうちょ銀行 | 0.010% | 0.010% | 0.010% |

定期貯金3年で調べてみようと思いましたが今は1年でも5年でも横並び。

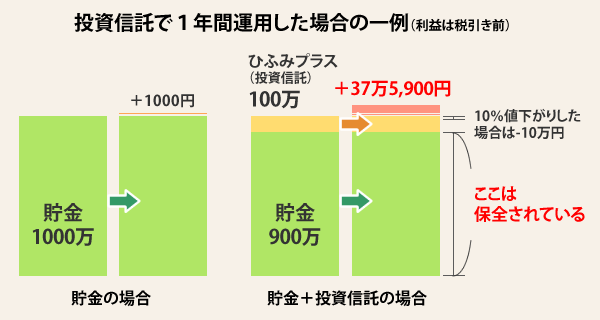

1000万円を預けていたらどうなるのか

1000万円を年間で預けると税引き前で1000円が得られる計算に。

当ブログは投資ブログ。ここである投資信託を使って運用を行っていた場合と比較してみたいと思う。

比較対象としてひふみプラス。運用金額は100万円としてみる。

補足

失業する可能性も少なく、大きな出費も当面必要が無ければより大きな金額を投資に充てることを推奨。

本記事では投資経験のない人が運用を始める場合の金額として100万円を設定。

100万円が多いと思う人は50万円、30万円からでも。

イメージとしてはこう言った形になる。

ひふみプラスの直近1年間のリターン(購入して1年間保有し続けた場合の含み益)は+37.5%。100万円の投資金額なら+37万5000円になる。それに貯金900万円分の利息を足すと37万5,900円になる計算だ。

何が考えられるだろうか

- 税引き前の比較で貯金のみは1000円、一部で投資信託を購入した場合は+37万6,000円

- 貯金+投資信託の場合、貯金の900万円は損失を被る可能性が無い

- 投資信託が-10%の損失となった場合でも全体の1%の損失でしかない

ちなみにひふみプラスを例に見てみると2013年から2016年までそれぞれの年の運用成績は一度も損失が出ていない(1年間保有した場合)。2017年のパフォーマンスも今のところ好調に推移している。

そしてそんな投資信託はひふみプラスに限らずたくさんある。

でも減る場合だってあるんでしょ?

全体で1%?その1%も許せない!キーッ!

2%?もっとありえない!!

気持ちはわかる。

でもこれ実はすごくラッキーな展開。

100万円で購入した投資信託が20%下落していると言うのは、株式市場が瞬間的に滅茶苦茶になってる状況に他ならないのだから。

あなたはその損失に気づいた瞬間から全力で賢くならなきゃいけない。

100万円分しか投資していない状況で突然、数年に一度のバーゲンセールがやってきたも同じなのだから。

あなたはたった2%の損失で済んでいる。

しかも十分な買い余力を持って他のどの投資家よりも有利な状況に置かれていることに。

ウジェーヌ・ドラクロワ(Eugene Delacroix) 「民衆を導く自由の女神」1830年、ルーヴル美術館所蔵 #ドラクロワ #Delacroix pic.twitter.com/X4XbKwsLsR

— 美術すき! (@fsc1234567) 2017年9月22日

さあ、そこの50代の奥様!

今こそ旗を掲げ資産運用に立ち向かうのです!!

なんて大げさに言ってみましたが、実際そう起こることではありません。

投資に未経験な方だと時にその不安が必要以上に大きくなっている場合があります。

投資に不安があるなら、まずは1万円とか1000円からでも初めてみるといいと思いますよ。

こちらや

こちらの記事も参考に。

もうちょっと利息が付くなら・・・できることもあるのだろうけれど、今の時代は投資と共に生きることが将来の糧となりそうです。