今年の初めに肺炎になりました。

その後、症状は落ち着いたものの、呼吸器科ある別の病院に行ってくださいと言われ、別の病院を受診。ところがここでも、また違う病気の可能性を指摘され、再度別の病院へ。結局3つの病院をハシゴして、結果何も無く。

何も無かったのは良かったものの、後に残ったのは金額の大きな領収書が複数枚。病院を移る度に検査が続き、一万円札があっという間に飛んでいったのでした。

覚えておきたい高額療養費制度

20代、30代の方だと病院にもそれほど行かず、まだまだ払ってる保険料の方が多い印象ではないでしょうか。

それでも、ある日突然、病や怪我が襲ってきます。入院が必要になる場合や高価な薬を服用する必要も考えられます。

突然、高額な医療費がかかってしまった!そんな時のために高額療養費制度があります。

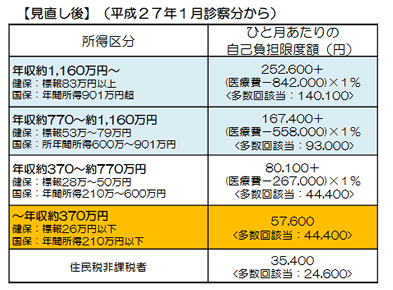

高額療養費制度は月内にかかった医療費が対象。自己負担限度額を超えた場合は、払い戻しを受けることができます。

(厚生労働省のホームページより)

所得区分と金額を見て、当てはまるか確認してみましょう。

高額療養費制度、自分は該当するの?

健康保険、国民健康保険、どちらの加入者も対象になります。

全国健康保険協会 協会けんぽに加入の方はこちらから申請を。国民健康保険の加入者は最寄りの市役所、健康保険課に確認を。

ただし

・保険適用外の医療費は対象外

・入院時の食事療養費、生活療養費は対象外

・医療機関は一つずつが対象

主なポイントはこんなところ。保険適用外の医療費は当然なんですが念のため。医療機関については、複数の病院で受診したとしても合算は出来ません。ただし1つの医療機関で2万1000円以上であれば合算の対象になります。

もう一つの活用したい制度。医療費控除。

医療費控除は確定申告の時に。一年間を通して支払った医療費が10万円を超えると所得控除の対象になります。上の高額療養費制度で払い戻しを受けた人、またその年の所得が200万円未満の場合は金額が変わりますのでご注意を。

モデル:マリモさんの場合

私の場合は、1月~3月の医療費で5万円を超えたものの、残念、どちらも対象外に。ただ医療費控除については、まだ年内に充分な期間がありますので、領収書は保管します。

注意書きに再発行できませんと書かれていますので、歯医者や眼科と言った細々した診療にかかった領収書もちゃんと保管しておいたほうが良さそうです。

参考リンク

厚生労働省

高額療養費制度を利用される皆さまへ

http://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/juuyou/kougakuiryou/index.html

国税庁

No.1120 医療費を支払ったとき(医療費控除)

https://www.nta.go.jp/taxanswer/shotoku/1120.htm